Lue keskustelun säännöt.

Suuret ikäluokat eivät ihan oikeasti tunnu tajuavan mitään nykypäivän todellisuudesta

Tulipa taas huomattua mökillä. Työttömäksi jäänyttä sukulaista arvosteltiin koska kuulemma työtä saa "kysymällä", minun lapsettomuuttani ihmeteltiin koska kaikilla "kuuluu olla" lapsi ja veljeni vuokralla asumista ihmeteltiin, koska on "järkevämpää" ostaa asunto (veli on pienipalkkainen Helsingissä, jonka asuntojen hinnat tietää kaikki paitsi nuo boomerit).

Alkaa mennä maku tähän. Nämä ihmiset ovat itse päässeet duuniin kansakoulun käymällä ja olleet vakituisessa työssä parikymppisestä lähtien. Lisäksi he ovat saaneet ylennyksiä ilman mitään koulutuksia, palkankorotuksia ja hyvät eläkkeet. He eivät tajua että sellainen ei ole nykypäivänä mahdollista. Ärsyttää selittää asiaa heille, kun he ovat täysi kielto päällä. Kaikki on vain velttoutta.

Kommentit (20282)

Vierailija kirjoitti:

Minun kummityttöni muutti Outokumpuun, osti n. 90 neliön rivitaloasunnon putkirempatusta talosta. Hinta 37.000 euroa.

Elämä on valintoja!

Katsoin noita Outokummun asuntoja Etuovesta, jos on töitä, niin kyllä voi elää edullisesti pikkukaupungeissa.

Sisältö jatkuu mainoksen alla

Sisältö jatkuu mainoksen alla

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

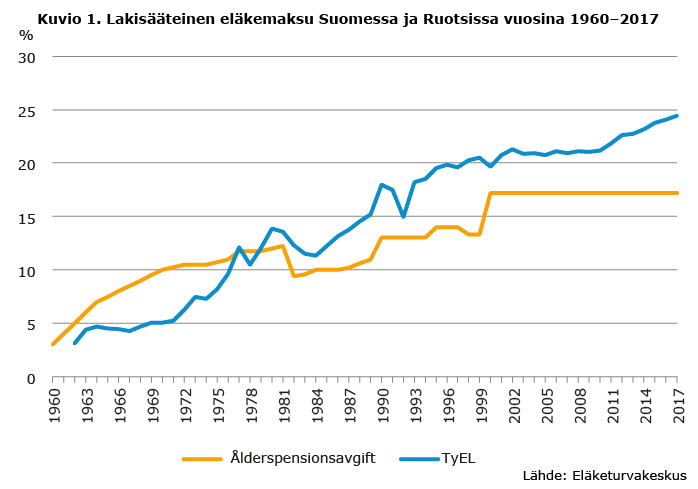

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Jos et ole ollut työelämässä 90-luvulla niin et tiedä mistään mitään.jaksat vikistä jostain asuntojen hinnannoususta mutta et ota huomioon palkkojen nousua.Luuletko että silloin oli paljon pienemmillä palkoilla yhtään helpompaa maksaa lainoja?Ja verovähennys ei korvannut kaikkea koska pienestä palkasta ei maksettu veroja niin paljon.

{kind=link}

"(Keräsimme summittaisesti esimerkkejä Helsingin Sanomien asuntosivuilta 6. kesäkuuta 1993. Markkasummat muutettiin nykyeuroiksi Nordean rahanarvolaskurilla, joka ottaa huomioon ostovoiman muutoksen.)"

Uutisen jutussa täysin selkeästi mainittiin, että tuossa on otettu huomioon ostovoiman muutos! Elikä ymmärtämättömyytesti/halusi valehdella ei mene läpi, sillä jutun asunnon hinnoissa on otettu huomioon ostovoima, elikä reaalisesti nuo eurohin muunnetut hinnat 90-luvulla ovat täysin samat kuin nykyään henkilöllä joka tienaisi reaalisesti saman kuin mitä olisi tienannut 90-luvulla! Miksi jatkat valehtelua? Etkö ymmärrä näin yksinkertaisia asioita vai mikä on?! Pankit tietenkin antavat niin pitkän lainan kuin mitä on realistista odottaa ihmiseltä maksaa takaisin. 90-luvulla se oli ehkä se 10 vuotta ja nykyään yli 20 vuotta, koska nykyään asuntojen hinnat ovat palkkoihin nähden ainakin tuplat kuin mitä ne olivat 90-luvulla. Minä väänsin tämän rautalangasta jo ekassa viestissäni ja kaikki kirjoitettu fakta tukee sanomisiani. Kaikki sinun juttusi puolestaan kumpuavat sinun omasta päästäsi, eikä sinulla ole yhtään laittaa mustaa valkoisella todistaa yhtäkään väitettäsi.

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Kukahan jätti huomiotta viestissä kerrotun. Olen edelleen työelämässä, en eläkeläinen.

On totta, että lainan korot olivat vähennyskelpoisia ja mielestäni näin pitäisi olla edelleen.

Mutta muuten sun faktat on vähän hatusta vedettyjä.

Kerronpa ihan oikeita faktoja: ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai. Ei se silloinkaan ollut itsestään selvää. Ja se nuorenparin ensiasunto oli sitten yksiö tai kaksio vanhassa kerrostalossa. Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa. Ja otettiin uusi laina. Ja niin edelleen, kunnes sitten jossain vaiheessa päästiin siihen tavoitekotiin. Jonka lainaa sitten taas maksettiin. Aikaa tähän kului ainakin se 25 vuotta. Joten vaikka yksittäisen lainan maksuaika oli lyhyempi, kokonaislaina-aika ei ollut sen lyhyempi kuin nytkään.

Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk. Nyt 3000 eur/kk on ihan tavallinen palkka ja kaksioita samalla sijainnilla saa reilusti alle 200 000 eur. Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa, mutta niin se oli useimmille silloinkin.Ja kyllä se mielikuvitus taitaa olla käytössä enemmän nuoremman polven viesteissä.

"ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai."

Ei tämä ole poistunut mihinkään. Edelleenkin säästetään tuo könttäsumma ja niin säästin minäkin n. 10v ennen kuin ostin kämpän.

"Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa."

Nykyään voiton puolelle pääsee siinä pikkukämpässä ehkä kun lainaa on maksanut 15 vuotta. Mediaanipalkalla.

"Aikaa tähän kului ainakin se 25 vuotta."

Nykyään kuluisi 40-50 vuotta.

"Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk."

https://www.hs.fi/kotimaa/art-2000003106318.html

"Palkansaajien keskiansio vuonna 1990 108000 mk"

Sinäpä olit hemmetin köyhä. Vuonna 1990 keskiansio oli 9000 markkaa kk. Tai sitten valehtelet tai puhut jostain mistä lie vuosikymmenestä.

https://www.is.fi/asuminen/art-2000000455063.html

"Helsingin Sanomien asuntosivujen (6.6.1993) mukaan Töölönkadulla sijaitsevan asunnon hintapyyntö oli 785 000 markkaa. IS laski, että ostovoimakorjattu hinta olisi nyt 170 000 euroa.

Sittemmin hinnat ovat nousseet roimasti, sillä 100-120-neliöiset töölöläisasunnot maksavat nyt Oikotien mukaan 448 000 - 625 000 euroa."

Kylläpä sai halvalla Töölöstäkin kämpän! Taas vaihteeksi vanhemman luokan ihmisenä jäit kiinni valehtelusta! Ennen kämpät olivat TODELLA edullisia!

"Näin vähän asunnot maksoivat kesällä 1993:

Tuusula, Riihikallio, kerrostalohuoneisto - 59 neliötä - 210 000 markkaa, nykyrahassa 45 000 euroa - Muuta: Ylimmän kerroksen läpitalonhuoneisto - 65-75-neliöiset omistusasunnot maksoivat perjantaina Tuusulassa 110 000 - 209 940 euroa."

Johan oli halpa kerrostalo-kämppä, 45000 euroa! :D Oli vaikea ajat silloin! :D Kuitenkin tosi lähellä pk-seutua.n

"Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa..."

Nykyään se vasta saavuttamattomissa onkin. Nykyään hinnat ovat ihan älyttömän korkealla. Et vain tajua tätä, koska joko olet narsu tai sitten älysi ei riittänyt sisäistämään ensimmäistä viestiäni. Tai sitten niin rutiköyhä, ettei riittäisi nykypäivänä mihinkään, mutta silti aikoinaan sait helpolla ostettua kämpän/kämpät.

Ostin ensiasunnon 80-luvulla. Olin ihan keskituloinen. 90-luvulla jossain vaiheessa asuntojen hinnat romahtivat, osui kyllä meihinkin tuo arvon aleneminen. Joillekin se takasi ehkä helpomman aloituksen tässä omistusasunto-putkessa.

Sinä nyt vaan kieltäydyt näkemästä yhtään mitään muuta kuin oman värittyneen totuutesi, jonka mukaan 90-luvulla kaikki pääsivät helpolla ja nyt on niin helvetin vaikeaa. Ei se ole niin.

Mutta onnea vaan loppuelämääsi. Tuolla katkeruuden määrällä se onnen saavuttaminen voi kyllä olla vaikeaa.

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Kukahan jätti huomiotta viestissä kerrotun. Olen edelleen työelämässä, en eläkeläinen.

On totta, että lainan korot olivat vähennyskelpoisia ja mielestäni näin pitäisi olla edelleen.

Mutta muuten sun faktat on vähän hatusta vedettyjä.

Kerronpa ihan oikeita faktoja: ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai. Ei se silloinkaan ollut itsestään selvää. Ja se nuorenparin ensiasunto oli sitten yksiö tai kaksio vanhassa kerrostalossa. Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa. Ja otettiin uusi laina. Ja niin edelleen, kunnes sitten jossain vaiheessa päästiin siihen tavoitekotiin. Jonka lainaa sitten taas maksettiin. Aikaa tähän kului ainakin se 25 vuotta. Joten vaikka yksittäisen lainan maksuaika oli lyhyempi, kokonaislaina-aika ei ollut sen lyhyempi kuin nytkään.

Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk. Nyt 3000 eur/kk on ihan tavallinen palkka ja kaksioita samalla sijainnilla saa reilusti alle 200 000 eur. Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa, mutta niin se oli useimmille silloinkin.Ja kyllä se mielikuvitus taitaa olla käytössä enemmän nuoremman polven viesteissä.

Luuletko sinä että 90-luvulla ei ollut pienipalkkaisia töitä?Jaksatte tuoda esimerkkejä kuinka oli asunnot halpoja mutta niin oli myös palkat pieniä.5500 oli kk-palkka ja siitä verot v.-91 ja talo maksoi yli 600 tuhatta.Suhteessa siis melkein sama jos nykyään keskituloinen ostaa sen 450 tuhannen asunnon.t.eri

Miksi nyt maalitolppia siirretään? Miksi? Miksi nyt pitää keskittyä pieniin palkkoihin, kun tarkoitus on keskittyä faktoihin siitä mitä keskinkertainen tienaaja pystyy ostamaan. Mutta okei, pienipalkkaisista puheenollen: Nykyajan pienipalkkaiselle ei yksikään pankki anna enää kämppälainaa! Ja mainitsitkin jo, että silloin pienipalkkainen sai sai ostettua saman kuin nykyään keskituloinen! :D Näin se on. Ja nykyään pienipalkkainen ei asuntolainaa edes saa. Laitetaan vielä kerran:

"Palkansaajien keskiansio vuonna 1990 108000 mk"

"(Keräsimme summittaisesti esimerkkejä Helsingin Sanomien asuntosivuilta 6. kesäkuuta 1993. Markkasummat muutettiin nykyeuroiksi Nordean rahanarvolaskurilla, joka ottaa huomioon ostovoiman muutoksen.)"

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Mun vanhemmat aloitti 26 neliön yksiöstä Matinkylässä, sinne synnyin minä. Kaksioon samassa talossa muutettiin ennen veljen syntymää. Kun olin ekalla, menivät vanhemmat mukaan hartiapankkirivarin rakentamiseen. Saatiin 3h+k ja oma sauna. Ainakin omien kavereitteni perheillä oli aika samanlainen asuntopolku.

Itsekin aloitin yksiöstä. Nyt olen liki viisikymppinen ja meillä on Espoossa 116 neliön paritaloasunto. Aika tavallinen tarina meilläkin muihin samanikäisiin ystäviin verrattuna.

Omat vanhempani saivat maksettua asuntolainansa jo siinä 2000-luvun vaihteessa pois. Ihan hyvän kokoinen paritalo kyseessä. Toki heilläkin oli eka pienempää kämppää jne., mutta ei enää saa sillä hinnoilla kuin sillä. Minulla on itselläni 2h + keittiö kt-kämppä ja ei todellakaan olisi mihinkään muuhun varaa, ja tienaan kuitenkin mediaani-palkkaa, syön halvan kilohinnan ruokia, korjaan itse autoni, leikannut 18-vuotiaasta asti omat hiukseni yms., joudun sijoittamaan rahaa osinkoa maksaviin osakkeisiin saadakseni edes jonkun verran lisätuloja vuodessa. Vanhemmillani oli varaa viedä perhettä joka vuosi ulkomaan reissuille JA maksaa velkaa ja lasten vaatteet yms. Ja on mökkiä ja asuntoautoa ja useita autoja yms. Ei tule olemaan minulla varaa, autokin on 20 vuotta vanha. Ja säästän ja sijoitan jatkuvasti ja elän halvalla. Porukka on oikeasti ihan ulalla miten asiat olivat ennen ja miten ovat nyt. Minä en.

Tekivätkö molemmat vanhempasi töitä, vai elittekö tukien varassa. Jos elät tukien varassa, ei se ehkä kovin hulppeaa elämää ole.

Vanhempani tekivät töitä tietenkin kumpikin, koska eivät olleet laiskoja elämäntapa-pummeja. Niin teen minäkin, enkä koskaan ole sossutukia nostellut muiden piikkiin. Oliko vielä jotain muuta motkotettavaa?

Sisältö jatkuu mainoksen alla

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Kukahan jätti huomiotta viestissä kerrotun. Olen edelleen työelämässä, en eläkeläinen.

On totta, että lainan korot olivat vähennyskelpoisia ja mielestäni näin pitäisi olla edelleen.

Mutta muuten sun faktat on vähän hatusta vedettyjä.

Kerronpa ihan oikeita faktoja: ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai. Ei se silloinkaan ollut itsestään selvää. Ja se nuorenparin ensiasunto oli sitten yksiö tai kaksio vanhassa kerrostalossa. Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa. Ja otettiin uusi laina. Ja niin edelleen, kunnes sitten jossain vaiheessa päästiin siihen tavoitekotiin. Jonka lainaa sitten taas maksettiin. Aikaa tähän kului ainakin se 25 vuotta. Joten vaikka yksittäisen lainan maksuaika oli lyhyempi, kokonaislaina-aika ei ollut sen lyhyempi kuin nytkään.

Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk. Nyt 3000 eur/kk on ihan tavallinen palkka ja kaksioita samalla sijainnilla saa reilusti alle 200 000 eur. Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa, mutta niin se oli useimmille silloinkin.Ja kyllä se mielikuvitus taitaa olla käytössä enemmän nuoremman polven viesteissä.

"ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai."

Ei tämä ole poistunut mihinkään. Edelleenkin säästetään tuo könttäsumma ja niin säästin minäkin n. 10v ennen kuin ostin kämpän.

"Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa."

Nykyään voiton puolelle pääsee siinä pikkukämpässä ehkä kun lainaa on maksanut 15 vuotta. Mediaanipalkalla.

"Aikaa tähän kului ainakin se 25 vuotta."

Nykyään kuluisi 40-50 vuotta.

"Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk."

https://www.hs.fi/kotimaa/art-2000003106318.html

"Palkansaajien keskiansio vuonna 1990 108000 mk"

Sinäpä olit hemmetin köyhä. Vuonna 1990 keskiansio oli 9000 markkaa kk. Tai sitten valehtelet tai puhut jostain mistä lie vuosikymmenestä.

https://www.is.fi/asuminen/art-2000000455063.html

"Helsingin Sanomien asuntosivujen (6.6.1993) mukaan Töölönkadulla sijaitsevan asunnon hintapyyntö oli 785 000 markkaa. IS laski, että ostovoimakorjattu hinta olisi nyt 170 000 euroa.

Sittemmin hinnat ovat nousseet roimasti, sillä 100-120-neliöiset töölöläisasunnot maksavat nyt Oikotien mukaan 448 000 - 625 000 euroa."

Kylläpä sai halvalla Töölöstäkin kämpän! Taas vaihteeksi vanhemman luokan ihmisenä jäit kiinni valehtelusta! Ennen kämpät olivat TODELLA edullisia!

"Näin vähän asunnot maksoivat kesällä 1993:

Tuusula, Riihikallio, kerrostalohuoneisto - 59 neliötä - 210 000 markkaa, nykyrahassa 45 000 euroa - Muuta: Ylimmän kerroksen läpitalonhuoneisto - 65-75-neliöiset omistusasunnot maksoivat perjantaina Tuusulassa 110 000 - 209 940 euroa."

Johan oli halpa kerrostalo-kämppä, 45000 euroa! :D Oli vaikea ajat silloin! :D Kuitenkin tosi lähellä pk-seutua.n

"Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa..."

Nykyään se vasta saavuttamattomissa onkin. Nykyään hinnat ovat ihan älyttömän korkealla. Et vain tajua tätä, koska joko olet narsu tai sitten älysi ei riittänyt sisäistämään ensimmäistä viestiäni. Tai sitten niin rutiköyhä, ettei riittäisi nykypäivänä mihinkään, mutta silti aikoinaan sait helpolla ostettua kämpän/kämpät.

Ostin ensiasunnon 80-luvulla. Olin ihan keskituloinen. 90-luvulla jossain vaiheessa asuntojen hinnat romahtivat, osui kyllä meihinkin tuo arvon aleneminen. Joillekin se takasi ehkä helpomman aloituksen tässä omistusasunto-putkessa.

Sinä nyt vaan kieltäydyt näkemästä yhtään mitään muuta kuin oman värittyneen totuutesi, jonka mukaan 90-luvulla kaikki pääsivät helpolla ja nyt on niin helvetin vaikeaa. Ei se ole niin.

Mutta onnea vaan loppuelämääsi. Tuolla katkeruuden määrällä se onnen saavuttaminen voi kyllä olla vaikeaa.

Katkeria ovat ainoastaan ne eläkeläiset, jotka parhaimpana taloudellisina aikoina (60-90-luku, noin) tuhlasivat rahansa, maksoivat 60- ja 70-luvuilla ihan liian pieniä TyEL-maksuja ja nyt motkottavat Facebookin ja Iltalehden kommenteissa kun "eläke on liian pieni" (ne ovat täynnä noita kommentteja). :D Vaikka ovat maksaneet vain hädin tuskin 1/3 omasta eläkkeestään. Pelkästään ostamalla sijoituskultaa silloin tällöin olisi heidän sijoituksensa arvo noussut 2020-luvulle mentäessä vähintäänkin nelinkertaisesti. Ennen 1971 ostamalla olisi monikymmenkertaistanut. Ja perus suomalaisia osakkeita ostamalla olisi tehnyt helpon tilin, toisin kuin nykyään kun kaikki firmat muuttavat ulkomaille kun ei täällä kannata yrittää.

Mitä meidän pitäisi ymmärtää?

Sisältö jatkuu mainoksen alla

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Mun vanhemmat aloitti 26 neliön yksiöstä Matinkylässä, sinne synnyin minä. Kaksioon samassa talossa muutettiin ennen veljen syntymää. Kun olin ekalla, menivät vanhemmat mukaan hartiapankkirivarin rakentamiseen. Saatiin 3h+k ja oma sauna. Ainakin omien kavereitteni perheillä oli aika samanlainen asuntopolku.

Itsekin aloitin yksiöstä. Nyt olen liki viisikymppinen ja meillä on Espoossa 116 neliön paritaloasunto. Aika tavallinen tarina meilläkin muihin samanikäisiin ystäviin verrattuna.

Omat vanhempani saivat maksettua asuntolainansa jo siinä 2000-luvun vaihteessa pois. Ihan hyvän kokoinen paritalo kyseessä. Toki heilläkin oli eka pienempää kämppää jne., mutta ei enää saa sillä hinnoilla kuin sillä. Minulla on itselläni 2h + keittiö kt-kämppä ja ei todellakaan olisi mihinkään muuhun varaa, ja tienaan kuitenkin mediaani-palkkaa, syön halvan kilohinnan ruokia, korjaan itse autoni, leikannut 18-vuotiaasta asti omat hiukseni yms., joudun sijoittamaan rahaa osinkoa maksaviin osakkeisiin saadakseni edes jonkun verran lisätuloja vuodessa. Vanhemmillani oli varaa viedä perhettä joka vuosi ulkomaan reissuille JA maksaa velkaa ja lasten vaatteet yms. Ja on mökkiä ja asuntoautoa ja useita autoja yms. Ei tule olemaan minulla varaa, autokin on 20 vuotta vanha. Ja säästän ja sijoitan jatkuvasti ja elän halvalla. Porukka on oikeasti ihan ulalla miten asiat olivat ennen ja miten ovat nyt. Minä en.

Tekivätkö molemmat vanhempasi töitä, vai elittekö tukien varassa. Jos elät tukien varassa, ei se ehkä kovin hulppeaa elämää ole.

Vanhempani tekivät töitä tietenkin kumpikin, koska eivät olleet laiskoja elämäntapa-pummeja. Niin teen minäkin, enkä koskaan ole sossutukia nostellut muiden piikkiin. Oliko vielä jotain muuta motkotettavaa?

Anteeksi, en tarkoittanut henkilökohtaisesti.

Ärsyttää vaan kun kuvitellaan, että me suuret ikäluokat elettiin kuin pellossa. Kaikki tuli, koulut, lapsilisät ja töitä on niin paljon kuin jaksoi tehdä. Sodan jälkeen maata rakennettiin innolla, me jokainen sodasta tulleiden vanhempiemme mukana.

Kun muutin maalta kaupunkiin, tein kahta työtä. Toimistossa ja illat sitten elokuvateatterissa ym lippuja myymässä. Lapseni arvostavat edesmenneitä isovanhempiaan ja meitä vanhempiaan, tuntevat maamme historian ja meidän juuremme.

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Mun vanhemmat aloitti 26 neliön yksiöstä Matinkylässä, sinne synnyin minä. Kaksioon samassa talossa muutettiin ennen veljen syntymää. Kun olin ekalla, menivät vanhemmat mukaan hartiapankkirivarin rakentamiseen. Saatiin 3h+k ja oma sauna. Ainakin omien kavereitteni perheillä oli aika samanlainen asuntopolku.

Itsekin aloitin yksiöstä. Nyt olen liki viisikymppinen ja meillä on Espoossa 116 neliön paritaloasunto. Aika tavallinen tarina meilläkin muihin samanikäisiin ystäviin verrattuna.

Omat vanhempani saivat maksettua asuntolainansa jo siinä 2000-luvun vaihteessa pois. Ihan hyvän kokoinen paritalo kyseessä. Toki heilläkin oli eka pienempää kämppää jne., mutta ei enää saa sillä hinnoilla kuin sillä. Minulla on itselläni 2h + keittiö kt-kämppä ja ei todellakaan olisi mihinkään muuhun varaa, ja tienaan kuitenkin mediaani-palkkaa, syön halvan kilohinnan ruokia, korjaan itse autoni, leikannut 18-vuotiaasta asti omat hiukseni yms., joudun sijoittamaan rahaa osinkoa maksaviin osakkeisiin saadakseni edes jonkun verran lisätuloja vuodessa. Vanhemmillani oli varaa viedä perhettä joka vuosi ulkomaan reissuille JA maksaa velkaa ja lasten vaatteet yms. Ja on mökkiä ja asuntoautoa ja useita autoja yms. Ei tule olemaan minulla varaa, autokin on 20 vuotta vanha. Ja säästän ja sijoitan jatkuvasti ja elän halvalla. Porukka on oikeasti ihan ulalla miten asiat olivat ennen ja miten ovat nyt. Minä en.

Tekivätkö molemmat vanhempasi töitä, vai elittekö tukien varassa. Jos elät tukien varassa, ei se ehkä kovin hulppeaa elämää ole.

Vanhempani tekivät töitä tietenkin kumpikin, koska eivät olleet laiskoja elämäntapa-pummeja. Niin teen minäkin, enkä koskaan ole sossutukia nostellut muiden piikkiin. Oliko vielä jotain muuta motkotettavaa?

Anteeksi, en tarkoittanut henkilökohtaisesti.

Ärsyttää vaan kun kuvitellaan, että me suuret ikäluokat elettiin kuin pellossa. Kaikki tuli, koulut, lapsilisät ja töitä on niin paljon kuin jaksoi tehdä. Sodan jälkeen maata rakennettiin innolla, me jokainen sodasta tulleiden vanhempiemme mukana.

Kun muutin maalta kaupunkiin, tein kahta työtä. Toimistossa ja illat sitten elokuvateatterissa ym lippuja myymässä. Lapseni arvostavat edesmenneitä isovanhempiaan ja meitä vanhempiaan, tuntevat maamme historian ja meidän juuremme.

Olisikin ollut töitä silloin kun olin nuori 90-luvun lopulla ja 2000-luvun vaihteessa! Olisin jo yläasteella halunnut päästä jonnekin kesätöihin, kun harrastuksia ei ollut ja oli hemmetin tylsää, mutta minnekään ei hakemalla päässyt! Silloin pääsivät lähinnä vain ne, joilla oli suhteita ja muut pääsivät jos pääsivät. Tuohon aikaan taisi tosin olla jo kaikkea "lapsityövoiman vastaisia lakeja", joka myös aiheutti vaikeuksia päästä töihin. Eikä koskaan opeteltu edes koulussa miten töitä pitäisi hakea. Kaiken työnhakemiseen liittyvän joutui opettelemaan itse. Ja tämä oli sitä aikaa kun piti olla jo CV:t sun muut ja oikeanlainen hakemus ja liioitella omaa osaamistaan ja tärkeyttä työyhteisölle jne. Ei vaan kävelty minnekään suoraan töihin toimistoon kyselemään. Ensimmäisen kerran sain rekryfirman kautta hanttihommia vasta lukion jälkeen. Ja työ oli kovaa ja fyysistä ja huonopalkkaista, eikä raskaan työn lisiä noudatettu yli 25 kg pakettien nostelusta (parhaimmillaan yli 50 kg paketteja oli). Että sellaista "helppoa" vielä 2000-luvulla. Ei muuten ennen tainnut olla noita vuokratyöfirmoja vetelemästä palkkaa välistä.

Sisältö jatkuu mainoksen alla

Sitkeä kaveri, tämä aloittaja. Siitä ihan hatunnosto! Ainut vaan, että et yhtään ymmärrä suurten ikäpolvien elettyä elämää.

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Kukahan jätti huomiotta viestissä kerrotun. Olen edelleen työelämässä, en eläkeläinen.

On totta, että lainan korot olivat vähennyskelpoisia ja mielestäni näin pitäisi olla edelleen.

Mutta muuten sun faktat on vähän hatusta vedettyjä.

Kerronpa ihan oikeita faktoja: ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai. Ei se silloinkaan ollut itsestään selvää. Ja se nuorenparin ensiasunto oli sitten yksiö tai kaksio vanhassa kerrostalossa. Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa. Ja otettiin uusi laina. Ja niin edelleen, kunnes sitten jossain vaiheessa päästiin siihen tavoitekotiin. Jonka lainaa sitten taas maksettiin. Aikaa tähän kului ainakin se 25 vuotta. Joten vaikka yksittäisen lainan maksuaika oli lyhyempi, kokonaislaina-aika ei ollut sen lyhyempi kuin nytkään.

Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk. Nyt 3000 eur/kk on ihan tavallinen palkka ja kaksioita samalla sijainnilla saa reilusti alle 200 000 eur. Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa, mutta niin se oli useimmille silloinkin.Ja kyllä se mielikuvitus taitaa olla käytössä enemmän nuoremman polven viesteissä.

"ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai."

Ei tämä ole poistunut mihinkään. Edelleenkin säästetään tuo könttäsumma ja niin säästin minäkin n. 10v ennen kuin ostin kämpän.

"Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa."

Nykyään voiton puolelle pääsee siinä pikkukämpässä ehkä kun lainaa on maksanut 15 vuotta. Mediaanipalkalla.

"Aikaa tähän kului ainakin se 25 vuotta."

Nykyään kuluisi 40-50 vuotta.

"Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk."

https://www.hs.fi/kotimaa/art-2000003106318.html

"Palkansaajien keskiansio vuonna 1990 108000 mk"

Sinäpä olit hemmetin köyhä. Vuonna 1990 keskiansio oli 9000 markkaa kk. Tai sitten valehtelet tai puhut jostain mistä lie vuosikymmenestä.

https://www.is.fi/asuminen/art-2000000455063.html

"Helsingin Sanomien asuntosivujen (6.6.1993) mukaan Töölönkadulla sijaitsevan asunnon hintapyyntö oli 785 000 markkaa. IS laski, että ostovoimakorjattu hinta olisi nyt 170 000 euroa.

Sittemmin hinnat ovat nousseet roimasti, sillä 100-120-neliöiset töölöläisasunnot maksavat nyt Oikotien mukaan 448 000 - 625 000 euroa."

Kylläpä sai halvalla Töölöstäkin kämpän! Taas vaihteeksi vanhemman luokan ihmisenä jäit kiinni valehtelusta! Ennen kämpät olivat TODELLA edullisia!

"Näin vähän asunnot maksoivat kesällä 1993:

Tuusula, Riihikallio, kerrostalohuoneisto - 59 neliötä - 210 000 markkaa, nykyrahassa 45 000 euroa - Muuta: Ylimmän kerroksen läpitalonhuoneisto - 65-75-neliöiset omistusasunnot maksoivat perjantaina Tuusulassa 110 000 - 209 940 euroa."

Johan oli halpa kerrostalo-kämppä, 45000 euroa! :D Oli vaikea ajat silloin! :D Kuitenkin tosi lähellä pk-seutua.

"Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa..."

Nykyään se vasta saavuttamattomissa onkin. Nykyään hinnat ovat ihan älyttömän korkealla. Et vain tajua tätä, koska joko olet narsu tai sitten älysi ei riittänyt sisäistämään ensimmäistä viestiäni. Tai sitten niin rutiköyhä, ettei riittäisi nykypäivänä mihinkään, mutta silti aikoinaan sait helpolla ostettua kämpän/kämpät.[/qu

Luuletko sinä että 90-luvulla ei ollut pienipalkkaisia töitä?Jaksatte tuoda esimerkkejä kuinka oli asunnot halpoja mutta niin oli myös palkat pieniä.5500 oli kk-palkka ja siitä verot v.-91 ja talo maksoi yli 600 tuhatta.Suhteessa siis melkein sama jos nykyään keskituloinen ostaa sen 450 tuhannen asunnon.t.eri

Eihän nykyisin tuollaisia lainoja saa tuollaisella suhteella, ei mitenkään. Lisäksi kun inflaatio on voimistunut ja asumisen muut kulut kallistuneet, ei ihmisille yksinkertaisesti myönnetä mitään 10v. lainoja, koska ne olisivat mahdottomia hoitaa!

Noissa palkkavertailuissa unohtuu, että milloin ennen oli mahdollista pienemmilläkin tuloilla päästä kiinni lainaa maksamaan ja tästä upata aina isompaan, ei lainoja nykyisin lainkaan saa pienillä tuloilla tai määräaikaisessa työsuhteessa (mitä valtaosalla uran alussa on). Tämä taas tarkoittaa sitä, että rahaa kuluu paljon pidempään vuokriin oman maksamisen sijaan. Tämä taas tarkoittaa sitä, että kun asunnot ostetaan vanhempana, on muutkin elämän reunaehdot erilaisia ja perhe ei enää miniyksiöön (josta te aloititte nuorina omistamisen) mahdukaan. Nyt näkyy jo tilastotasolla ensiasunnon hankkimisen iän myöhäistyminen. Luuletko, että ihmiset valitsevat vapaasti näin? Ei tietenkään, rakenteet siinä vaikuttavat. Ei tiedä mistä töitä saa, täytyy pystyä liikkumaan ja lainaakaan ei tosiaan saa, vaikka miten haluaisi.

Lisäksi pankkien reaalivakuuksien vaatiminen muutti takausjärjestelmän täysin. Siellä ei ole mitään välystä mahdollistamassa ihmisten nousua omistajuuteen luottamalla, että ihmiset hoitavat asiansa, kun annetaan mahdollisuus. Riskejä ei oteta, joten joko on oltava pohjat kunnossa, tai mikään parempaan nousu ei ole mahdollista. Eli on oltava itsellä vakaa tilanne, läheisillä vakaa tilanne ja kummastakaan ei joustoa. Ja pystyttävä säästämään samalla, kun maksaa kovaa vuokraa paikassa, josta vakityötä voi ylipäätään saada.

Sisältö jatkuu mainoksen alla

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Mun vanhemmat aloitti 26 neliön yksiöstä Matinkylässä, sinne synnyin minä. Kaksioon samassa talossa muutettiin ennen veljen syntymää. Kun olin ekalla, menivät vanhemmat mukaan hartiapankkirivarin rakentamiseen. Saatiin 3h+k ja oma sauna. Ainakin omien kavereitteni perheillä oli aika samanlainen asuntopolku.

Itsekin aloitin yksiöstä. Nyt olen liki viisikymppinen ja meillä on Espoossa 116 neliön paritaloasunto. Aika tavallinen tarina meilläkin muihin samanikäisiin ystäviin verrattuna.

Tuohon elintason nostamiseen hartiapankkivoimin:

https://yritma.fi/uutiset/rakentaminen/hartiapankkirakentaminen-vahenty…

Ei nykyisin ole tuollaista joustavuutta vaikuttaa omaan tilanteeseensa entisaikojen lailla. Tuossahan ihminen itse tuottaa työllään sitä lisäarvoa itselleen. Mutta nykyisin tämä ei käy, vaan joku muu ottamassa sen lisäarvon itselleen. Otetaan jo palkkatöiden tehostamisena, jolloin voimia ei mihinkään tuollaiseen edes jää. Ja ajatus, että tekisi itselle ilman, että joku paremmassa asemassa vetäisi välistä, ei ikinä. Pankki haluaa korkonsa, rakennuttajat haluavat voittonsa. Ja palkkaamiensa rakennusmiehen työllään tuottaman voiton. Itse tekemällä halvemmalla ei enää onnistu, koska muut eivät hyödy siitä. Rajoitetaan säädöksin. Eikä mitään halpoja maapalstojakaan ole jaossa diy-tyypeille, että teeppäs itse itsellesi puitteet, tässä kädenojennus. Joku kaavoitus tulee vastaan.

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."