Lue keskustelun säännöt.

Suuret ikäluokat eivät ihan oikeasti tunnu tajuavan mitään nykypäivän todellisuudesta

Tulipa taas huomattua mökillä. Työttömäksi jäänyttä sukulaista arvosteltiin koska kuulemma työtä saa "kysymällä", minun lapsettomuuttani ihmeteltiin koska kaikilla "kuuluu olla" lapsi ja veljeni vuokralla asumista ihmeteltiin, koska on "järkevämpää" ostaa asunto (veli on pienipalkkainen Helsingissä, jonka asuntojen hinnat tietää kaikki paitsi nuo boomerit).

Alkaa mennä maku tähän. Nämä ihmiset ovat itse päässeet duuniin kansakoulun käymällä ja olleet vakituisessa työssä parikymppisestä lähtien. Lisäksi he ovat saaneet ylennyksiä ilman mitään koulutuksia, palkankorotuksia ja hyvät eläkkeet. He eivät tajua että sellainen ei ole nykypäivänä mahdollista. Ärsyttää selittää asiaa heille, kun he ovat täysi kielto päällä. Kaikki on vain velttoutta.

Kommentit (20282)

Vierailija kirjoitti:

Omat vanhemmat tuttavat ihmettelevät eniten nuorten mielenterveysongelmia. Heidän mielestään nuorista on kasvatettu liian heikkoja ja siksi nuorten mieli on "rikki". He aina vertaavat tätä omaan lapsuuteensa, että esimerkiksi kun pommikone lensi talon yli 1. maailmansodan aikana, niin ei silloin ollut aikaa olla masentuneena sängyssä. Ei silloin ollut aikaa murehtia omaa ulkonäköä tai sitä, ettei ollut uusimpia kenkiä, jne. Ahdistuskin on kuulemma pelkkä nykypäivän muotisairaus. He eivät ymmärrä, miksi nuoret ovat ahdistuneita.

Itse ymmärrän hyvinkin, koska kuulun tähän ahdistuneeseen sukupolveen. Laskut, tulevaisuus ja koti stressaavat minua ja koska stressi ei poistu vaan sitä puskee lisää joka kuukausi, niin seuraa pitkittynyt ahdistus. No miksi laskut, jotka eivät minua tapa, ahdistaa? Koska en voi olla seuraavana kuukautena varma, saanko laskuja, vuokraa, ruokaa, yms, maksettua. En tiedä, onko minulla töitä enää kahden kuukauden päästä. Sen tiedän, että työni loppuvat lähes kokonaan automaation myötä joku tuleva vuosi. Lisää tähän yhtälöön yksinäinen elämä 24m2 yksiössä (koska varaa isompaan asuntoon ei ole) ja työpaikan kova tehoseuranta.

Ennen vanhaan kun stressitilanteita tuli, ne meni pois, eivätkä jääneet päälle. Sotilas ei ampunutkaan kuoliaaksi, hyvä, nyt stressi laskee. Nykyaikana stressitilanteita vain tulee, tulee ja tulee. Ihminen ei ole sopeutunut nykyaikaan ja pitäisi löytää ratkaisu, ettei ihmisen tarvitsisi nääntyä mieleltään sen vuoksi, että murehtii seuraavaa kuukautta.

Kylläpä sulla on vanhat vanhemmat. 1. maailmansota päättyi melkein 105 vuotta sitten eikä sillon lennellyt koneita Suomessa. Toinenkin maailmansota päättyi melkein 80 vuotta sitten.

Sisältö jatkuu mainoksen alla

Sisältö jatkuu mainoksen alla

Vierailija kirjoitti:

Vierailija kirjoitti:

Omat vanhemmat tuttavat ihmettelevät eniten nuorten mielenterveysongelmia. Heidän mielestään nuorista on kasvatettu liian heikkoja ja siksi nuorten mieli on "rikki". He aina vertaavat tätä omaan lapsuuteensa, että esimerkiksi kun pommikone lensi talon yli 1. maailmansodan aikana, niin ei silloin ollut aikaa olla masentuneena sängyssä. Ei silloin ollut aikaa murehtia omaa ulkonäköä tai sitä, ettei ollut uusimpia kenkiä, jne. Ahdistuskin on kuulemma pelkkä nykypäivän muotisairaus. He eivät ymmärrä, miksi nuoret ovat ahdistuneita.

Itse ymmärrän hyvinkin, koska kuulun tähän ahdistuneeseen sukupolveen. Laskut, tulevaisuus ja koti stressaavat minua ja koska stressi ei poistu vaan sitä puskee lisää joka kuukausi, niin seuraa pitkittynyt ahdistus. No miksi laskut, jotka eivät minua tapa, ahdistaa? Koska en voi olla seuraavana kuukautena varma, saanko laskuja, vuokraa, ruokaa, yms, maksettua. En tiedä, onko minulla töitä enää kahden kuukauden päästä. Sen tiedän, että työni loppuvat lähes kokonaan automaation myötä joku tuleva vuosi. Lisää tähän yhtälöön yksinäinen elämä 24m2 yksiössä (koska varaa isompaan asuntoon ei ole) ja työpaikan kova tehoseuranta.

Ennen vanhaan kun stressitilanteita tuli, ne meni pois, eivätkä jääneet päälle. Sotilas ei ampunutkaan kuoliaaksi, hyvä, nyt stressi laskee. Nykyaikana stressitilanteita vain tulee, tulee ja tulee. Ihminen ei ole sopeutunut nykyaikaan ja pitäisi löytää ratkaisu, ettei ihmisen tarvitsisi nääntyä mieleltään sen vuoksi, että murehtii seuraavaa kuukautta.

Kylläpä sulla on vanhat vanhemmat. 1. maailmansota päättyi melkein 105 vuotta sitten eikä sillon lennellyt koneita Suomessa. Toinenkin maailmansota päättyi melkein 80 vuotta sitten.

Reilu 90-vuotias mummoni muistelee lapsuuttaan 2. maailmansodan aikaan ja lapsuuttaan siinä ajassa. Hänkään ei siis itse ole samalla tavalla ollut vastuussa taloudestaan, kuten vanhempansa ja vanhin sisaruksensa. Silti jotenkin sota-ajan kokemusten vertaaminen nykyaikaan tuntuisi itsestäni vieraalta, koska itselläni ei ole kokemusta olla saman ikäinen samassa molemmilla aikakausilla - ei kenelläkään.

Ihan noin vertailukohtana niin olin ysarinä samaa ikäluokkaa kuin mummoni 2. maailmansodan aikaan ja omat kokemukseni lamasta ovat erilaiset kuin vanhempieni, joiden huoli ja vastuu olivat erilaiset kuin lapsena.

Nuoren elämä tänä päivänä ei ole helppoa. Pätkätyöt, epävarmuus tulevasta ja aina vain nopeammassa syklissä muuttuva maailma. Me eletään ihan erilaisessa maailmassa tänään kuin 90-luvun tai 40-luvun alussa.

Työelämän tarpeet työvoimalle ovat erilaiset ja osa ammateistakin on 80 vuodessa kadonnut. Työ on muuttunut fyysisestä kuormittavuudesta enemmän ja enemmän aivotyöhön. Pitkät työurat pätkätyöhön.

Mulla ei ole tarve ollenkaan vähätellä nuorempia sukupolvia. Jos eroja ei haluta ymmärtää, niille ei osata tehdä mitään ja yhä useampi nuori syrjäytyy.

...ja näinhän meillä on jo käymässä.

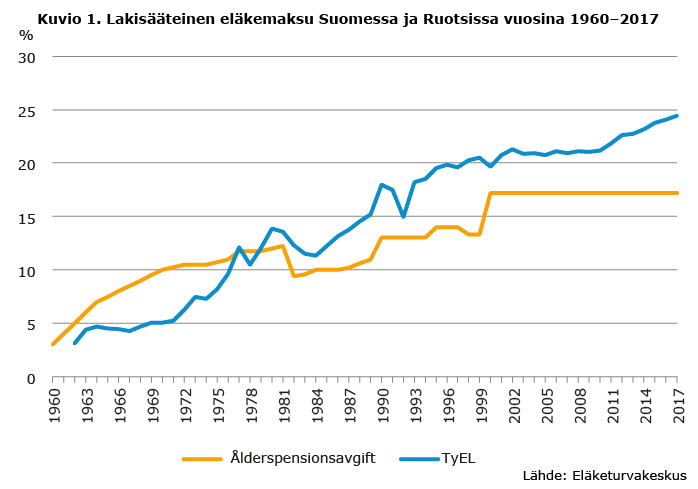

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

{kind=link}

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Työttömiä on palkkatuella valtion virastoissa töissä.

https://www.suomi.fi/palvelut/tyollisyysmaararaha-valtion-virastolle-ta…

Sisältö jatkuu mainoksen alla

Vierailija kirjoitti:

Omat vanhemmat tuttavat ihmettelevät eniten nuorten mielenterveysongelmia. Heidän mielestään nuorista on kasvatettu liian heikkoja ja siksi nuorten mieli on "rikki". He aina vertaavat tätä omaan lapsuuteensa, että esimerkiksi kun pommikone lensi talon yli 1. maailmansodan aikana, niin ei silloin ollut aikaa olla masentuneena sängyssä. Ei silloin ollut aikaa murehtia omaa ulkonäköä tai sitä, ettei ollut uusimpia kenkiä, jne. Ahdistuskin on kuulemma pelkkä nykypäivän muotisairaus. He eivät ymmärrä, miksi nuoret ovat ahdistuneita.

Itse ymmärrän hyvinkin, koska kuulun tähän ahdistuneeseen sukupolveen. Laskut, tulevaisuus ja koti stressaavat minua ja koska stressi ei poistu vaan sitä puskee lisää joka kuukausi, niin seuraa pitkittynyt ahdistus. No miksi laskut, jotka eivät minua tapa, ahdistaa? Koska en voi olla seuraavana kuukautena varma, saanko laskuja, vuokraa, ruokaa, yms, maksettua. En tiedä, onko minulla töitä enää kahden kuukauden päästä. Sen tiedän, että työni loppuvat lähes kokonaan automaation myötä joku tuleva vuosi. Lisää tähän yhtälöön yksinäinen elämä 24m2 yksiössä (koska varaa isompaan asuntoon ei ole) ja työpaikan kova tehoseuranta.

Ennen vanhaan kun stressitilanteita tuli, ne meni pois, eivätkä jääneet päälle. Sotilas ei ampunutkaan kuoliaaksi, hyvä, nyt stressi laskee. Nykyaikana stressitilanteita vain tulee, tulee ja tulee. Ihminen ei ole sopeutunut nykyaikaan ja pitäisi löytää ratkaisu, ettei ihmisen tarvitsisi nääntyä mieleltään sen vuoksi, että murehtii seuraavaa kuukautta.

Yhtään vähättelemättä totean, että myös ennen vanhaan oli laskuja maksettavana, vuokra maksettavana, ruokaa ostettavana ja työttömyys oli normaalia mm. rakennusalalla, jossa töitä oli lähinnä kesäaikaan ja talvella oltiin työttömänä. Ihan normaalia elämää. Mutta jos on ahdistusta ja masennusta, hyvä että siihen on nykyään mahdollisuus hakea apua ja hyvällä onnella sitä voi myös saada.

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Sisältö jatkuu mainoksen alla

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Joku Kalevi pommittaa minua Facessa yksäreillä; minulla on ilmoitus vuokrakodin hakemisesta, ja Kalevista on tyhmää mennä vuokralle, kun voi ostaa omankin. :D Nyt "vain" 85k hänen vanha asuntonsa, halpaa on, osta pois! Teki mieli sanoa rumasti, tyydyin olemaan kohtelias.

Sisältö jatkuu mainoksen alla

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Räksytiräksyti. Sinä ilmeisesti olet elänyt nuo ajat, kun tiedät noin tarkasti. Tuollainen katkeruus vie ennenaikaiseen hautaan.

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Kukahan jätti huomiotta viestissä kerrotun. Olen edelleen työelämässä, en eläkeläinen.

On totta, että lainan korot olivat vähennyskelpoisia ja mielestäni näin pitäisi olla edelleen.

Mutta muuten sun faktat on vähän hatusta vedettyjä.

Kerronpa ihan oikeita faktoja: ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai. Ei se silloinkaan ollut itsestään selvää. Ja se nuorenparin ensiasunto oli sitten yksiö tai kaksio vanhassa kerrostalossa. Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa. Ja otettiin uusi laina. Ja niin edelleen, kunnes sitten jossain vaiheessa päästiin siihen tavoitekotiin. Jonka lainaa sitten taas maksettiin. Aikaa tähän kului ainakin se 25 vuotta. Joten vaikka yksittäisen lainan maksuaika oli lyhyempi, kokonaislaina-aika ei ollut sen lyhyempi kuin nytkään.

Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk. Nyt 3000 eur/kk on ihan tavallinen palkka ja kaksioita samalla sijainnilla saa reilusti alle 200 000 eur. Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa, mutta niin se oli useimmille silloinkin.

Ja kyllä se mielikuvitus taitaa olla käytössä enemmän nuoremman polven viesteissä.

Sisältö jatkuu mainoksen alla

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Mun vanhemmat aloitti 26 neliön yksiöstä Matinkylässä, sinne synnyin minä. Kaksioon samassa talossa muutettiin ennen veljen syntymää. Kun olin ekalla, menivät vanhemmat mukaan hartiapankkirivarin rakentamiseen. Saatiin 3h+k ja oma sauna. Ainakin omien kavereitteni perheillä oli aika samanlainen asuntopolku.

Itsekin aloitin yksiöstä. Nyt olen liki viisikymppinen ja meillä on Espoossa 116 neliön paritaloasunto. Aika tavallinen tarina meilläkin muihin samanikäisiin ystäviin verrattuna.

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Kukahan jätti huomiotta viestissä kerrotun. Olen edelleen työelämässä, en eläkeläinen.

On totta, että lainan korot olivat vähennyskelpoisia ja mielestäni näin pitäisi olla edelleen.

Mutta muuten sun faktat on vähän hatusta vedettyjä.

Kerronpa ihan oikeita faktoja: ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai. Ei se silloinkaan ollut itsestään selvää. Ja se nuorenparin ensiasunto oli sitten yksiö tai kaksio vanhassa kerrostalossa. Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa. Ja otettiin uusi laina. Ja niin edelleen, kunnes sitten jossain vaiheessa päästiin siihen tavoitekotiin. Jonka lainaa sitten taas maksettiin. Aikaa tähän kului ainakin se 25 vuotta. Joten vaikka yksittäisen lainan maksuaika oli lyhyempi, kokonaislaina-aika ei ollut sen lyhyempi kuin nytkään.

Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk. Nyt 3000 eur/kk on ihan tavallinen palkka ja kaksioita samalla sijainnilla saa reilusti alle 200 000 eur. Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa, mutta niin se oli useimmille silloinkin.Ja kyllä se mielikuvitus taitaa olla käytössä enemmän nuoremman polven viesteissä.

"ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai."

Ei tämä ole poistunut mihinkään. Edelleenkin säästetään tuo könttäsumma ja niin säästin minäkin n. 10v ennen kuin ostin kämpän.

"Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa."

Nykyään voiton puolelle pääsee siinä pikkukämpässä ehkä kun lainaa on maksanut 15 vuotta. Mediaanipalkalla.

"Aikaa tähän kului ainakin se 25 vuotta."

Nykyään kuluisi 40-50 vuotta.

"Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk."

https://www.hs.fi/kotimaa/art-2000003106318.html

"Palkansaajien keskiansio vuonna 1990 108000 mk"

Sinäpä olit hemmetin köyhä. Vuonna 1990 keskiansio oli 9000 markkaa kk. Tai sitten valehtelet tai puhut jostain mistä lie vuosikymmenestä.

https://www.is.fi/asuminen/art-2000000455063.html

"Helsingin Sanomien asuntosivujen (6.6.1993) mukaan Töölönkadulla sijaitsevan asunnon hintapyyntö oli 785 000 markkaa. IS laski, että ostovoimakorjattu hinta olisi nyt 170 000 euroa.

Sittemmin hinnat ovat nousseet roimasti, sillä 100-120-neliöiset töölöläisasunnot maksavat nyt Oikotien mukaan 448 000 - 625 000 euroa."

Kylläpä sai halvalla Töölöstäkin kämpän! Taas vaihteeksi vanhemman luokan ihmisenä jäit kiinni valehtelusta! Ennen kämpät olivat TODELLA edullisia!

"Näin vähän asunnot maksoivat kesällä 1993:

Tuusula, Riihikallio, kerrostalohuoneisto - 59 neliötä - 210 000 markkaa, nykyrahassa 45 000 euroa - Muuta: Ylimmän kerroksen läpitalonhuoneisto - 65-75-neliöiset omistusasunnot maksoivat perjantaina Tuusulassa 110 000 - 209 940 euroa."

Johan oli halpa kerrostalo-kämppä, 45000 euroa! :D Oli vaikea ajat silloin! :D Kuitenkin tosi lähellä pk-seutua.

"Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa..."

Nykyään se vasta saavuttamattomissa onkin. Nykyään hinnat ovat ihan älyttömän korkealla. Et vain tajua tätä, koska joko olet narsu tai sitten älysi ei riittänyt sisäistämään ensimmäistä viestiäni. Tai sitten niin rutiköyhä, ettei riittäisi nykypäivänä mihinkään, mutta silti aikoinaan sait helpolla ostettua kämpän/kämpät.

Sisältö jatkuu mainoksen alla

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Mun vanhemmat aloitti 26 neliön yksiöstä Matinkylässä, sinne synnyin minä. Kaksioon samassa talossa muutettiin ennen veljen syntymää. Kun olin ekalla, menivät vanhemmat mukaan hartiapankkirivarin rakentamiseen. Saatiin 3h+k ja oma sauna. Ainakin omien kavereitteni perheillä oli aika samanlainen asuntopolku.

Itsekin aloitin yksiöstä. Nyt olen liki viisikymppinen ja meillä on Espoossa 116 neliön paritaloasunto. Aika tavallinen tarina meilläkin muihin samanikäisiin ystäviin verrattuna.

Omat vanhempani saivat maksettua asuntolainansa jo siinä 2000-luvun vaihteessa pois. Ihan hyvän kokoinen paritalo kyseessä. Toki heilläkin oli eka pienempää kämppää jne., mutta ei enää saa sillä hinnoilla kuin sillä. Minulla on itselläni 2h + keittiö kt-kämppä ja ei todellakaan olisi mihinkään muuhun varaa, ja tienaan kuitenkin mediaani-palkkaa, syön halvan kilohinnan ruokia, korjaan itse autoni, leikannut 18-vuotiaasta asti omat hiukseni yms., joudun sijoittamaan rahaa osinkoa maksaviin osakkeisiin saadakseni edes jonkun verran lisätuloja vuodessa. Vanhemmillani oli varaa viedä perhettä joka vuosi ulkomaan reissuille JA maksaa velkaa ja lasten vaatteet yms. Ja on mökkiä ja asuntoautoa ja useita autoja yms. Ei tule olemaan minulla varaa, autokin on 20 vuotta vanha. Ja säästän ja sijoitan jatkuvasti ja elän halvalla. Porukka on oikeasti ihan ulalla miten asiat olivat ennen ja miten ovat nyt. Minä en.

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Jos et ole ollut työelämässä 90-luvulla niin et tiedä mistään mitään.jaksat vikistä jostain asuntojen hinnannoususta mutta et ota huomioon palkkojen nousua.Luuletko että silloin oli paljon pienemmillä palkoilla yhtään helpompaa maksaa lainoja?Ja verovähennys ei korvannut kaikkea koska pienestä palkasta ei maksettu veroja niin paljon.

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Mun vanhemmat aloitti 26 neliön yksiöstä Matinkylässä, sinne synnyin minä. Kaksioon samassa talossa muutettiin ennen veljen syntymää. Kun olin ekalla, menivät vanhemmat mukaan hartiapankkirivarin rakentamiseen. Saatiin 3h+k ja oma sauna. Ainakin omien kavereitteni perheillä oli aika samanlainen asuntopolku.

Itsekin aloitin yksiöstä. Nyt olen liki viisikymppinen ja meillä on Espoossa 116 neliön paritaloasunto. Aika tavallinen tarina meilläkin muihin samanikäisiin ystäviin verrattuna.

Omat vanhempani saivat maksettua asuntolainansa jo siinä 2000-luvun vaihteessa pois. Ihan hyvän kokoinen paritalo kyseessä. Toki heilläkin oli eka pienempää kämppää jne., mutta ei enää saa sillä hinnoilla kuin sillä. Minulla on itselläni 2h + keittiö kt-kämppä ja ei todellakaan olisi mihinkään muuhun varaa, ja tienaan kuitenkin mediaani-palkkaa, syön halvan kilohinnan ruokia, korjaan itse autoni, leikannut 18-vuotiaasta asti omat hiukseni yms., joudun sijoittamaan rahaa osinkoa maksaviin osakkeisiin saadakseni edes jonkun verran lisätuloja vuodessa. Vanhemmillani oli varaa viedä perhettä joka vuosi ulkomaan reissuille JA maksaa velkaa ja lasten vaatteet yms. Ja on mökkiä ja asuntoautoa ja useita autoja yms. Ei tule olemaan minulla varaa, autokin on 20 vuotta vanha. Ja säästän ja sijoitan jatkuvasti ja elän halvalla. Porukka on oikeasti ihan ulalla miten asiat olivat ennen ja miten ovat nyt. Minä en.

Tekivätkö molemmat vanhempasi töitä, vai elittekö tukien varassa. Jos elät tukien varassa, ei se ehkä kovin hulppeaa elämää ole.

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Omat vanhemmat tuttavat ihmettelevät eniten nuorten mielenterveysongelmia. Heidän mielestään nuorista on kasvatettu liian heikkoja ja siksi nuorten mieli on "rikki". He aina vertaavat tätä omaan lapsuuteensa, että esimerkiksi kun pommikone lensi talon yli 1. maailmansodan aikana, niin ei silloin ollut aikaa olla masentuneena sängyssä. Ei silloin ollut aikaa murehtia omaa ulkonäköä tai sitä, ettei ollut uusimpia kenkiä, jne. Ahdistuskin on kuulemma pelkkä nykypäivän muotisairaus. He eivät ymmärrä, miksi nuoret ovat ahdistuneita.

Itse ymmärrän hyvinkin, koska kuulun tähän ahdistuneeseen sukupolveen. Laskut, tulevaisuus ja koti stressaavat minua ja koska stressi ei poistu vaan sitä puskee lisää joka kuukausi, niin seuraa pitkittynyt ahdistus. No miksi laskut, jotka eivät minua tapa, ahdistaa? Koska en voi olla seuraavana kuukautena varma, saanko laskuja, vuokraa, ruokaa, yms, maksettua. En tiedä, onko minulla töitä enää kahden kuukauden päästä. Sen tiedän, että työni loppuvat lähes kokonaan automaation myötä joku tuleva vuosi. Lisää tähän yhtälöön yksinäinen elämä 24m2 yksiössä (koska varaa isompaan asuntoon ei ole) ja työpaikan kova tehoseuranta.

Ennen vanhaan kun stressitilanteita tuli, ne meni pois, eivätkä jääneet päälle. Sotilas ei ampunutkaan kuoliaaksi, hyvä, nyt stressi laskee. Nykyaikana stressitilanteita vain tulee, tulee ja tulee. Ihminen ei ole sopeutunut nykyaikaan ja pitäisi löytää ratkaisu, ettei ihmisen tarvitsisi nääntyä mieleltään sen vuoksi, että murehtii seuraavaa kuukautta.

Kylläpä sulla on vanhat vanhemmat. 1. maailmansota päättyi melkein 105 vuotta sitten eikä sillon lennellyt koneita Suomessa. Toinenkin maailmansota päättyi melkein 80 vuotta sitten.

Reilu 90-vuotias mummoni muistelee lapsuuttaan 2. maailmansodan aikaan ja lapsuuttaan siinä ajassa. Hänkään ei siis itse ole samalla tavalla ollut vastuussa taloudestaan, kuten vanhempansa ja vanhin sisaruksensa. Silti jotenkin sota-ajan kokemusten vertaaminen nykyaikaan tuntuisi itsestäni vieraalta, koska itselläni ei ole kokemusta olla saman ikäinen samassa molemmilla aikakausilla - ei kenelläkään.

Ihan noin vertailukohtana niin olin ysarinä samaa ikäluokkaa kuin mummoni 2. maailmansodan aikaan ja omat kokemukseni lamasta ovat erilaiset kuin vanhempieni, joiden huoli ja vastuu olivat erilaiset kuin lapsena.

Nuoren elämä tänä päivänä ei ole helppoa. Pätkätyöt, epävarmuus tulevasta ja aina vain nopeammassa syklissä muuttuva maailma. Me eletään ihan erilaisessa maailmassa tänään kuin 90-luvun tai 40-luvun alussa.

Työelämän tarpeet työvoimalle ovat erilaiset ja osa ammateistakin on 80 vuodessa kadonnut. Työ on muuttunut fyysisestä kuormittavuudesta enemmän ja enemmän aivotyöhön. Pitkät työurat pätkätyöhön.

Mulla ei ole tarve ollenkaan vähätellä nuorempia sukupolvia. Jos eroja ei haluta ymmärtää, niille ei osata tehdä mitään ja yhä useampi nuori syrjäytyy.

...ja näinhän meillä on jo käymässä.

Aikoinaan oli ihan ok olla kouluttamaton, osaamaton tai muuten vaan heikkolahjainen. Jos olit maalta kotoisin, saattoi siihen kotitilalle jäädä töihin ja elämään minimalisesti. Moni muukin teki niin, tai lähti kaupunkiin hanttihommiin tai eli jollain satunnaisella työllä. Siinä sivussa saattoi päästä yli noista hirveistä traumoistakin. Nykyään pitäisi olla niin multitaskaaja syntymästään saakka ja ensimmäistä työpaikkaa hakiessakin liitteeksi pitää laittaa ansioluettelo. Olen elänyt lapsuuteni usean vanhan ihmisen lähipiirissä ja he eivät olisi niillä kyvyillään pärjänneet yhtään tässä nykymaailmassa. Toisaalta itse en välttämättä olisi osannut heidän laillaan käsitellä sitä asiaa, että sodassa irtosi käsi.

Minun kummityttöni muutti Outokumpuun, osti n. 90 neliön rivitaloasunnon putkirempatusta talosta. Hinta 37.000 euroa.

Elämä on valintoja!

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

Vierailija kirjoitti:

https://www.etk.fi/tutkimus-tilastot-ja-ennusteet/tilastot/tyoelakkeide…

Työeläkemaksut (TyEL): 25,9 mrd €, joista 22,2 mrd € menee...

Maksetut eläkkeet: 31,4 mrd €

Elikä nykyiset työntekijät maksavat 71-prosenttisesti nykyisten eläkeläisten eläkkeet! Katso seuraava kuva:

https://www.etk.fi/wp-content/uploads/2020/06/Lakisaateinen-elakemaksu-…

60- ja 70-luvulla maksettiin ihan liian pientä TyEL-maksua. Ja koska nykyiset eläkeläiset tekivät liian vähän lapsia, niin *sen vuoksi* TyEL-maksuja on jouduttu nostamaan n. 25 % tuntumaan, josta työntekijä maksaa n. 7 % ja työnantaja loput (ja tätä ei jostain syystä haluta näyttää palkkakuitissa, siis koko tätä 25 %, vain se työntekijän osuus, miksi huijataan ettei näytetä kuinka paljon maksetaan saadakseen maksettua nyky-eläkeläisille eläkkeet?).

Silti narsistiset eläkkeellä olijat huutelevat aina "Minä maksoin *itse* omat eläkkeeni!" ja "Eläkkeet ovat liian pieniä!", vaikka he eivät edes itse maksaneet kuin 29 %. JA jos eläkkeitä korotetaan, niin sitten joutuu myös korottamaan TyEL-maksuja entisestään! Haluatteko työtä tekevät vähentää teidän nettopalkkaanne/pelätä joutuvanne työttömiksi, jos TyEL-maksut nostetaankin yht' äkkiä 30 prosenttiin?! Työnantajallehan tästä tulee suurin lasku ja jos ei rahat riitä maksaa kaikille TyEL:n työnantajan osuutta, niin sitten saa työntekijä potkut.

Mistäs muusta asiasta nyky-eläkeläiset narsistit valehtelevat/ovat autuaan tietämättömiä/sivistymättömiä? No katsotaan...asuntolainat..."Höhö, 90-luvulla oli tosi kovat korot, 18 prosenttiakin, höhö!". Aijaa. Silloin sai vähentää asuntolainan korot verotuksessa ja 2023 tämä vähennys poistuu kokonaan! Silloin myös inflaation myötä palkat nousivat jotakuinkin samaan tahtiin, kun nykyään palkat ovat nousseet ehkä 1/3 inflaation verran. Taas pääsi eläkeläisten pullamössö-sukupolvi helpommalla. Mitäs muuta...otetaan faktoja:

"1990-luvulla puhuttiin kuitenkin aivan eri luokan ongelmista asuntomarkkinoilla. Asuntolainojen korot olivat tuolloin korkeimmillaan yli 15 prosentissa, kun vuoden 2023 alussa yleinen 12 kuukauden euribor-korko on ollut noin 3,3 prosenttia.

Korot ovat nytkin nousussa ja ihmisten velkataakkaa nostavat pitkät laina-ajat. Nykyisin keskimääräinen asuntolainan maksuaika on 21 vuotta.

Ja mitä pitempi laina-aika, sitä enemmän siitä maksetaan korkoa. 1990-luvulla monen asuntolaina oli sidottu maksimissaan 10-12 vuoteen."

Okei...90-luvulla korot olivat vaikkapa 15 prosenttia. Mutta lainan maksuaika 10-12 vuotta. Nykyään 21 vuotta ja korot siinä 4 %. Ja koska maksuaika oli 90-luvulla puolet siitä mitä nykyään, niin voitaisiin sanoa, että asuntojen hinta silloin palkkaan nähden oli *vain* puolet siitä mitä asuntojen hinta on nykyään palkkaan nähden (tämähän on aika selkeää, koska maksut on sen mukaan mitä ihmisillä on varaa maksaa nettopalkan jälkeen). Elikä pullamössöillä 90-luvulla ollut asuntolaina oli vaikka nyky-arvon euroissa 100k € ja nykyään se sama kämppä uutena olisikin 200k €. 100k eurosta 15 % = 15k €. 200k eurosta 4 % = 8k €. Elikä jos halutaan vertailla paljonko nykyään olisi yhtä kivuliasta kuin 90-luvulla 15 % (jos ei oteta huomioon korkovähennystä verotuksessa, joka nyt poistuu), niin no...200k eurosta 15 % onkin jo 30k euroa. Elikä 7,50 % korot nykyään = yhtä paha kuin 15 % korot 90-luvulla (kun korkovähennyksiä ei huomioida, jotka vielä 90-luvulla pystyi vähentämään täysimääräisesti). Toisin sanoen, kaikki kalevit jotka valittavat siitä kun nykyään korot ovat niin "matalat", niin nykyään kun ollaan siinä 4 % tuntumassa, niin se on jo sama kuin 90-luvulla jos oltaisiin 8 prosentin koroissa. Syökää eläkeläiset lisää sitä pullaa! Tässä vähän yleissivistystä:

Kukaan ei kai nykyäänkään kiellä ottamasta asuntolainaa 8-10 vuoden maksuajalla. Aikaisemmin pitempia lainoja ei saanut, joten asunto ostettiin sen mukaan, mihin oli varaa ja minkäsuuruinen laina pystyttiin tuossa ajassa maksamaan. Ensin pienempi ja sitten pikkuhiljaa siirryttiin isompaan. Ei kuviteltukaan, että ensiasunto on se lopullinen perheasunto kaikkine hienouksineen.

Itse olen vielä muutaman vuoden työelämässä, mutta en ymmärrä tätä eläkeläisten haukkumista. Eiköhän jokaisella sukupolvella ole omat vaikeutensa. Toisten jatkuva syyttäminen ei niitä poista.

Jätit sitten huomiotta kaiken mitä kirjoitin tuossa viestissäni? En ymmärrä mikä teitä eläkeläisiä vaivaa. Se on ihan sama kuinka paljon faktoja laittaa, niin te täysin sivuutatte sen kaiken ja korvaatte ne teidän mielikuvituksesta kumpuavalla todellisuudellanne. Jos kerran 8-10 vuoden pidempää lainaa ei saanut, mutta niillä silti maksettiin asuntoja, niin se vain tarkoittaa sitä, että palkat olivat niin suuret, että niillä sai maksettua asuntolainan helposti siinä 8-10 v maksuajalla. Ja tuo on vielä naurettavampaa kun sanoit, että ostettiin eka pienempää asuntoa ja sitten isompaa jne. :D Nykyään se pieni asunto on ainut johon yhdellä ihmisellä on varaa ostaa velaksi/elämä. Kahdestaan ihmisillä on hyvällä tuurilla varaa max. 400k € kämppään jollain 25-30v vuoden lainalla. Sen verran surkeammat palkat nykyään on asuntojen hintoihin nähden kuin pullamössöillä 90-lvulla. Jännästi te eläke-narsut jaksatte uhriutua joka asiasta, vaikka olette ihmiskunnan varakkain sukupolvi. :D

Kukahan jätti huomiotta viestissä kerrotun. Olen edelleen työelämässä, en eläkeläinen.

On totta, että lainan korot olivat vähennyskelpoisia ja mielestäni näin pitäisi olla edelleen.

Mutta muuten sun faktat on vähän hatusta vedettyjä.

Kerronpa ihan oikeita faktoja: ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai. Ei se silloinkaan ollut itsestään selvää. Ja se nuorenparin ensiasunto oli sitten yksiö tai kaksio vanhassa kerrostalossa. Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa. Ja otettiin uusi laina. Ja niin edelleen, kunnes sitten jossain vaiheessa päästiin siihen tavoitekotiin. Jonka lainaa sitten taas maksettiin. Aikaa tähän kului ainakin se 25 vuotta. Joten vaikka yksittäisen lainan maksuaika oli lyhyempi, kokonaislaina-aika ei ollut sen lyhyempi kuin nytkään.

Mitä tulee hintoihin: ensiasunnon oston aikaan, mun palkka oli n. 3000 mk/kk, kaksio maksoi 200 000 mk. Nyt 3000 eur/kk on ihan tavallinen palkka ja kaksioita samalla sijainnilla saa reilusti alle 200 000 eur. Toki se kattohuoneisto Helsingin keskustassa voi olla saavuttamattomissa, mutta niin se oli useimmille silloinkin.Ja kyllä se mielikuvitus taitaa olla käytössä enemmän nuoremman polven viesteissä.

"ensin säästettiin omarahoitusosuus, joka muistaakseni oli 20%, loppu 80 % otettiin lainaa, jos sai."

Ei tämä ole poistunut mihinkään. Edelleenkin säästetään tuo könttäsumma ja niin säästin minäkin n. 10v ennen kuin ostin kämpän.

"Siinä asuttiin sitten useampi vuosi ja vasta, kun lainasta oltiin päästy voiton puolelle, ruvettiin katsomaan isompaa."

Nykyään voiton puolelle pääsee siinä pikkukämpässä ehkä kun lainaa on maksanut 15 vuotta. Mediaanipalkalla.

"Aikaa tähän kului ainakin se 25 vuotta."

Nykyään kuluisi 40-50 vuotta.